1. Bestandsorientierte Buchung der Bezugskosten

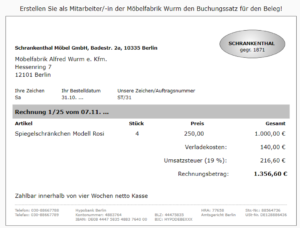

Beim Einkauf von Werkstoffen und Handelswaren fallen neben dem Anschaffungspreis meist noch folgende Bezugskosten an:

- Verpackungskosten

- Paketgebühren

- Versicherungskosten

- Transportkosten (Fracht – Bahn/LKW, Verladekosten)

- Einfuhrzölle

Gemäß § 255 HGB und (§6 EStG) sind eingekaufte Vermögenswerte mit ihren Anschaffungskosten in der Buchhaltung zu erfassen:

Zu den Anschaffungspreisminderungen gehören Rabatte, Boni, Skonto, weitere Preisnachlässe (z.B. bei Mängelrüge). Bei den Anschaffungsnebenkosten handelt es sich um Kosten der Lieferung, Aufstell- und Montagekosten, Überführungs- und Zulassungskosten sowie Maklergebühren.

Bezugskosten (Anschaffungsnebenkosten) werden bei der bestandsorientierten Erfassung direkt auf dem jeweiligen Unterkonto gebucht:

Grund des Verfahrens:

- Überwachung der Wirtschaftlichkeit

- Kontrolle der Höhe der Bezugskosten

- Kontrolle über die Entwicklung und Zusammensetzung

- Kontrolle über den Anteil am Gesamtwert des Materials

Es erfolgen zwei Buchungen

- Buchung der Eingangsrechnung für den Kauf von Rohstoffen

- Umbuchung der Bezugskosten auf das entsprechende Bestandskonto (monatlich oder am Ende des Geschäftsjahres)