Erfassen des Materialverbrauchs

Will man den Verbrauch der Materialien buchhalterisch erfassen, unterscheidet man grundsätzlich das:

Welches Verfahren kommt wann zur Anwendung?

Kein Industrieunternehmen ermittelt den Verbrauch aller Materialien nur nach einer Methode. Häufig werden die Verfahren nebeneinander im selben Unternehmen angewendet.

Welches Verfahren zur Anwendung kommt, unterliegt verschiedenen Kriterien.

- Werden Materialien auf Lager genommen oder direkt verbraucht?

- Ist der Verbrauch regelmäßig oder unterliegt er Schwankungen?

- Müssen anderen Abteilungen Informationen über den Materialverbrauch zur Verfügung gestellt werden (z.B. im Rahmen eines Kundenauftrages)?

Beispiel:

Für die Produktion von Fahrrädern benötigt ein Unternehmen eine Vielzahl von Materialien (Roh-, Hilfs- und Betriebsstoffe). Teilweise werden Komponenten auch als Vorprodukte oder Fremdbauteile bezogen. Der Einkauf dieser Werkstoffe kann in der Finanzbuchhaltung mit Hilfe von Bestands- und Aufwandskonten erfasst werden:

Ermittlung des Werkstoffverbrauchs kann mit zwei unterschiedlichen Verfahren erfolgen:

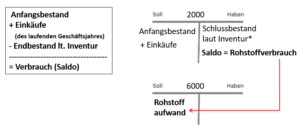

- Nachträglich aufgrund körperlicher Inventur –> Inventurmethode (Bestandsvergleich)

Differenz zwischen Anfangsbestand zuzüglich Einkäufen (SOLL) und dem „Endbestand laut Inventur“ (HABEN) wird als Verbrauch erfasst (was also am Ende nicht mehr im Lager ist muss verbraucht worden sein).

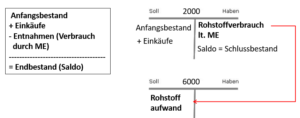

2. Fortlaufend aufgrund von Materialentnahmescheinen (ME) –>Skontrationsmethode (Bestandsfortschreibung)